Скачайте дорожную карту по процедуре ликвидации, которая может быть Вам полезна!

Дорожная карта по ликвидации ООО

Дорожная карта по ликвидации АО

Дорожная карта по ликвидации НКО

Дорожная карта по ликвидации УП

Последствия ликвидации организации «у юриста за 10 тыс рублей»

Большое количество скрытых платежей, которые намерено утаиваются при заключение договора

Нарушения порядка уведомления кредиторов в обязательных реестрах в установленные законом сроки.

Отказы ФНС и нарушение сроков проведения процедуры

Неразрешённые вопросы: Недостоверность в ЕГРЮЛ, распределение имущества, судебные споры, вопросы с ФНС Минюстом, Центробанком, ПФР

Ограниченный штат и ресурсы:

Отсутствие возможности у подрядчика устранять сопутствующие проблемы

Отсутствие предвартительных бесплатных консультаций с определением всех подводных камней в процедуре с разъеснением для клиента

Этапы процедуры онлайн-ликвидации

Использование высоких стандартов оказания услуги позволит вам сократить расходы и сроки, упростить порядок по заверению документов.

- Принудительный. Без согласия учредителя и участников предприятия. На основании решения властных государственных органов, налоговой службы. Полный список оснований приведен в нормах ч. 3 ст. 61 ГК РФ.

- Добровольная процедура. На основании общего решения о ликвидации общества с ограниченной ответственностью.

Получаем от вас пакет документов (устав, паспорт/снилс участников, баланс)

В 3-х дневный срок разрабатываем решение и форму Р15016

Оказываем сопровождение по правильному вступлению в процедуру ликвидации

Составляем решение о ликвидации с привлечением консультанта из ФНС

Консультация по ликвидации организации

Вариант

Самостоятельно

Дешёвый подрядчик

Специалисты

АО “Консалтинг Онлайн”

Преимущества

Экономия на гонораре юриста

Приобретаете собственный опытЭкономия на стоимости процедуры

Быстрый подбор подрядчика

Гарантия успешной процедуры в необходимые сроки

Гарантия отсутсвия отказов ФНС

Утверждённые стандарты работы

Опытные корпоратинвые юристы

Индивидуальный подход к оказанию услуги

Подбор только нужных опций на этапе консультаций

Уведомление кредиторов в Вестнике и Федресурсе включено

Отсутствие скрытых платежей

Прозрачная смета в договоре

Возможность рассрочки

Недостатки

Нет гарантий завершения процедуры

Нет гарантий завершения в срок

Отказы ФНС

Отсутствие опыта в процедуре

Ошибки в проведении процедуры

Ошибки в оформлении документов

Нарушения порядка уведомления кредиторов

Нарушения порядка подачи документов

Нарушения порядка соблюдения процедуры

Потеря времени и денег

Невозможность устранения сопутствующих проблем (недостоверность в ЕГРЮЛ, распределение имущества, судебные споры, вопросы с ФНС Минюстом, Центробанком, ПФР)

Отсутствие бесплатных консультаций от экспертов

Риск субсидиарной ответственности

Скрытые платежи

Риск "Серой" ликвидации

Невозможность устранения сопутствующих проблем (недостоверность в ЕГРЮЛ, распределение имущества, судебные споры, вопросы с ФНС Минюстом, Центробанком, ПФР)

Отсутствие бесплатных консультаций от экспертов

Нет гарантийзавершения процедуры

Нет гарантий завершения в срок

Отказы ФНС

Некомпетентные или малоопытные специалисты

Ошибки в проведении процедуры

Ошибки в оформлении документов

Нарушения порядка уведомления кредиторов

Нарушения порядка подачи документов

Нарушения порядка соблюдения процедуры

Потеря времени и денег

Риск субсидиарной ответственности

Оставьте заявку, чтобы узнать:

Услуга предоставляется полностью удалённо

Вам не нужно будет не куда ходить, Вы только подписываете документы и направляете нам сканы

Самая выгодная цена на услугу

Мы провели анализ рынка услуг по ликвидации и готовы предоставить Вам самую выгодную цену за услугу ликвидации

Без скрытых расходов

Вам не нужно будет дополнительно платить за выпуск подписи, оплачивать пошлины или оплачивать публикации отдельно

Порядок ликвидации ООО

- Решение единственного учредителя или протокол собрания. Любое решение о судьбе ООО оформляется документально – протоколом собрания учредителей или решением единственного участника. Этим же документом утверждается состав ликвидационной комиссии.

- Уведомление ИФНС о предстоящем закрытии. Оно оформляется на бланке Р15016 и подается в налоговую инспекцию в течение 3-х дней после принятия решения о ликвидации. При нарушении этого срока компанию ждет штраф. К уведомлению обязательно прикладывают копию решения или протокола о начале ликвидационной процедуры.

- Получение листа записи в ЕГРЮЛ. После получения уведомления ИФНС проверяет документы и в течение 5-ти рабочих дней вносит запись в госреестр о том, что ООО находится в стадии ликвидации. С этого момента компания теряет право на реорганизацию.

- Публикация в «Вестнике госрегистрации» и на Федресурсе. Разместить объявление можно сразу после уведомления налоговой. Оно нужно для того, чтобы все возможные кредиторы смогли предъявить требования. На это у них есть 2 месяца.

- Уведомление кредиторов. Им почтой рассылают письма, уведомляя о необходимости заявить требования. Рекомендуется это сделать после появления публикаций в «Вестнике» и на Федресурсе.

- Увольнение работников. Ему предшествует их письменное уведомление за 2 месяца до непосредственного увольнения. Уведомлять нужно под роспись. Делать это можно сразу после принятия решения о ликвидации или после публикации в «Вестнике» – в этом случае 2-месячный срок совпадет со временем для предъявления претензий кредиторами. По его истечение оформляется увольнение в соответствии с ТК РФ с выплатой всех предусмотренных законом пособий и компенсаций.

- Оповещение службы занятости. Сразу после уведомления сотрудников об увольнении нужно направить сообщение в службу занятости о ликвидации компании. От момента его направления до увольнения сотрудников должно пройти не менее 2 месяцев.

- Проведение инвентаризации. Ее проводят в самом начале после утверждения ликвидационной комиссии. Ее цель в выявлении реальных активов компании, кредиторской и дебиторской задолженности.

- Налоговая проверка. В большинстве случаев она выездная. Камеральная назначается только при условии регулярной уплаты налогов и сдачи отчетности.

- Составление промежуточного баланса. Он составляется на типовом балансовом бланке не ранее чем через 2 месяца после первой публикации в «Вестнике», утверждается учредителями и предоставляется в налоговую.

- Расчеты с кредиторами. Для этого придется составить их реестр и определить очередность каждого в соответствии со ст. 64 ГК РФ. В первую очередь производятся выплаты кредиторам 1- и 2-й очереди – физлица, которым причинен моральный, а также вред жизни и здоровью, а также сотрудники ликвидируемой компании.

- Сверка с бюджетом. После сдачи промежуточного в ФНС в ПФР нужно предоставить расчеты СЗВ-СТАЖ, СЗВ-М, 4-ФСС за последний отчетный период. В налоговую подаются декларации за период от последнего сданного отчета до момента регистрации промежуточного баланса.

- Составление ликвидационного баланса. Он формируется после расчетов с кредиторами и отражает объем оставшихся активов. Оформляется на стандартном бланке бухгалтерского баланса.

- Расчеты с учредителями. Оставшееся имущество распределяется между участниками в соответствии с их долями.

- Заявление об окончании ликвидации. Оно оформляется на бланке Р15016. К нему прилагается ликвидационный баланс и квитанция об уплате госпошлины.

- Получение листа записи в ЕГРЮЛ. В нем содержится информация о завершении процедуры и снятии ООО с налогового учета. Но, сведения о нем остаются в госреестре навсегда с пометкой «не действующее».

Ошибка на любом этапе ведет к увеличению срока. Закрыть компанию быстро и без проволочек помогут специалисты по регистрации и закрытию ООО.

Тарифы

«Лёгкий старт»

- Публикация в Федресурсе

- Публикация в Вестнике госрегистрации

- Подготовка всех документов для вступления в процедуру

«Оптимальный»

- Публикация в Федресурсе

- Публикация в Вестнике госрегистрации

- Подготовка всех документов для вступления в процедуру

- Консультация налогового консультанта Консультация профильного юриста по процедуре

- Ведение процедуры

«Комплексное решение»

- Ликвидация сложных компаний с судебными спорами, нераспределённым имуществом, с наличием недостоверных данных в ЕГРЮЛ и т.д.

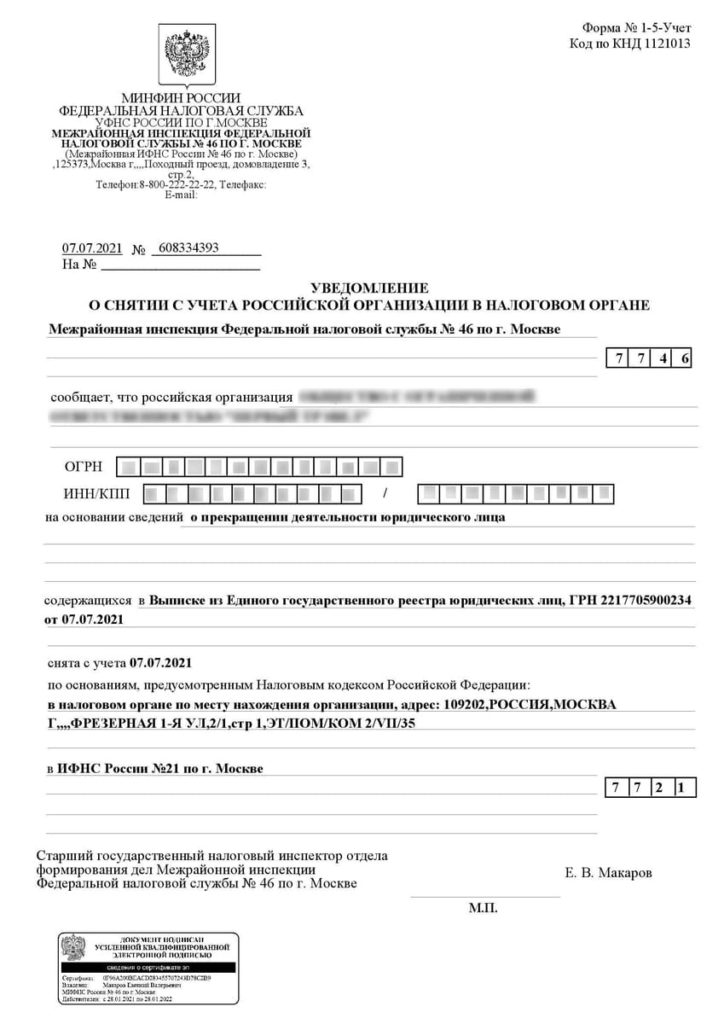

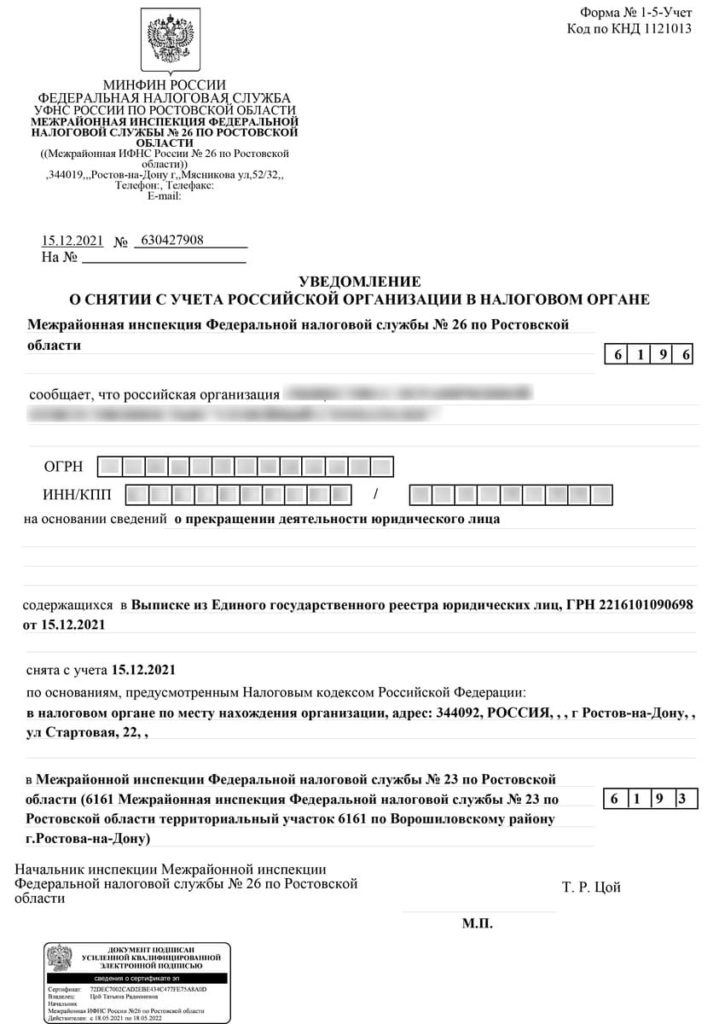

наши работы

наши работы

Почему выгодно и удобно работать с АО «Консалтинг онлайн»?

В штате корпоративные юристы, действующие налоговые консультанты, арбитражные управляющие

Широкий спектр услуг, позволяющий получить всё в одном месте, экономит до 30% времени и затрат

Более 5 лет на рынке, проведено 10 000+ процедур в консалтинге компаний

Разрешение сопутствующих проблем, связанных с ЕГРЮЛ, ФНС, судебными спорами, имуществом

Индивидуальный подход и подбор оптимальной процедуры

Уникальный опыт проведения сложных процедур (в т.ч для компаний с иностранным участием)

Оптимизированные бизнес-процессы обеспечивают быстрое и эффективное выполнение процедур

Официальные партнер сервисов «Федресурс Онлайн», «Вестник Онлайн», «Бизнес Мониторинг»

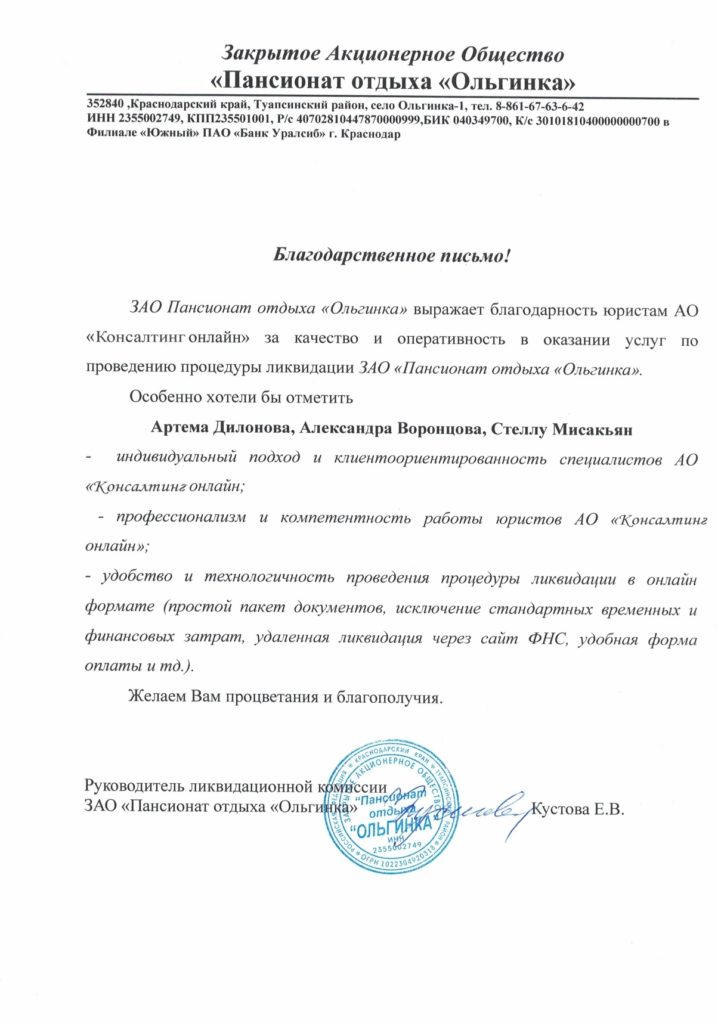

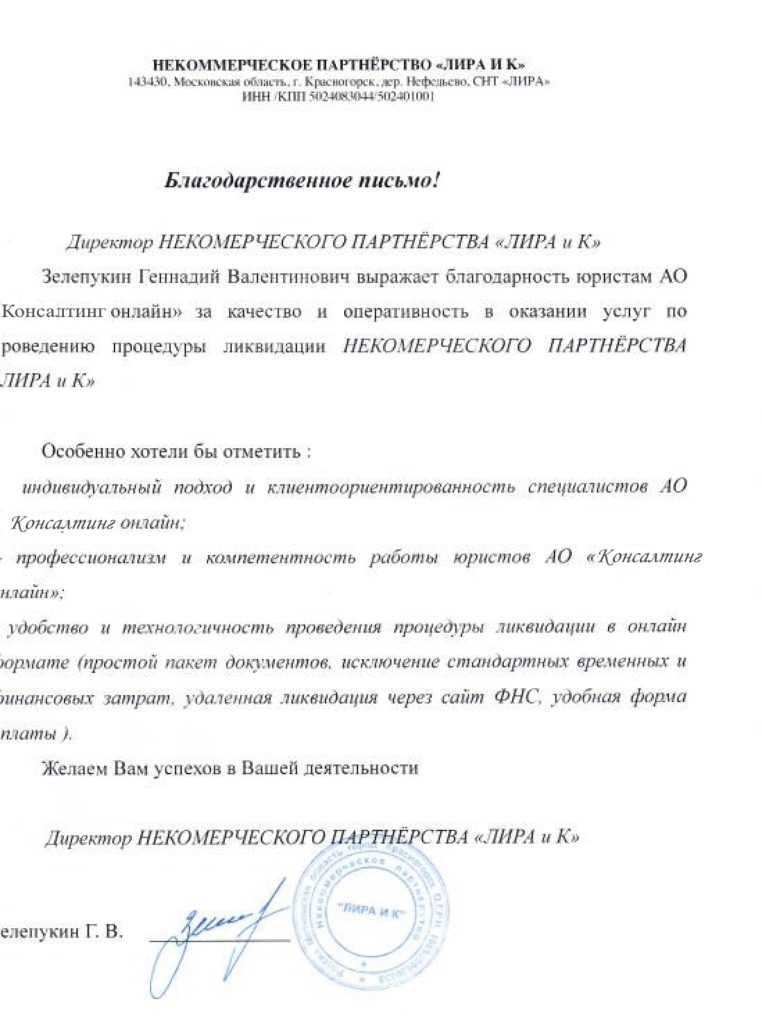

благодарности наших клиентов

благодарности наших клиентов

Нас выбирают лучшие!